Artikkelit

”Kiinteistöillä ei ole enää milloinkaan arvoa”

”Kiinteistöillä ei ole enää milloinkaan arvoa”7/2023

Otsikko on erään merkittävän kiinteistösijoitusjohtajan kommentti 1990-luvun alkupuolen laman ajoilta ja kuvastaa oivallisesti sitä, kuinka kulloinkin vallitseva tilanne markkinoilla johtaa ajattelemaan, että taivas on pudonnut niskaan ja senhetkinen tilanne tulee jatkumaan ikuisesti. Toisaalta se kertoo tulevaisuuden ennustamisen vaikeudesta, seikasta, jonka suomalaisen politiikan johtohahmo havainnoi jo joitakin vuosikymmeniä sitten.

Kun Toimitilat.fi nyt ilmestyy viimeisen kerran painettuna lehtenä, on eräs ajanjakso suomalaisessa kiinteistömarkkinassa päättynyt ja toimintatapojen muutos markkinoinnissa saanut jatkonsa tälläkin tavalla. Yli 80 % kaikista toimitilahauista tapahtuu nykyään sähköisesti netin kautta ja on todennäköistä, että painettu julkaisu ei enää palaa keskeiseksi vuokra- tai myyntikohteiden ilmoituskanavaksi. Samalla tämä kertoo siitä, että kiinteistöala ei pahoista puheista huolimatta ole jäänyt paikoilleen jatkamaan aikansa eläneitä toimintatapoja.

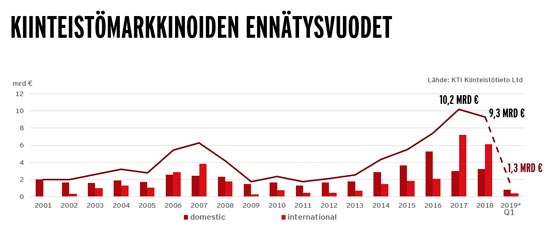

Nyt on aika tarkastella koko Suomen kiinteistömarkkinoiden muutosta sinä aikana, kun alun perin Vapaat Toimitilat -lehti on ilmestynyt eli alkaen 1980-luvulta. 1990-luvun alussa, pitkälti rahamarkkinoiden osin säätelemättömästä vapauttamisesta edellisellä vuosikymmenellä johtunut lainamarkkinoiden räjähtäminen aiheutti koko itsenäisen Suomen pahimman taloudellisen laman. Rahoitusmarkkinamuutosta 1980-luvun puolivälissä voi pitää todellisena ”quantitative easening” -ilmiönä vastaavalla tavalla kuin EKP:n keskuspankin aloittama elvytys 2000-luvulla.

Lainaa sai kohteen kauppahinnan lisäksi myös varainsiirtoveron (silloin nimellä leimavero) maksamiseen ja kyllä sitä otettiinkin, vaikka korot olivatkin nykyisiä korkeampia. Mutta sitten tuli seinä vastaan, kun pankkien todellinen tilanne alkoi selvitä ja niiden omien pääomien ohuus aiheuttaa ongelmia. Kun Skop (Säästöpankkien keskusosakepankki) ajautui umpikujaan vuonna 1991, selvisi useimmille, että juhlat olivat ohi. Pankit tarjosivat loppuaikoina yrityksille, erityisesti kiinteistösijoittajille valuuttalainoja, joiden korot olivat huomattavasti markkalainoja halvempia. Kun markka sitten devalvoitiin ja sittemmin vuonna 1992 laitettiin kellumaan, nousivat valuuttalainojen määrät yhdessä hetkessä n. 40 % ja vastaavasti kiinteistöjen arvoista katosi samaa luokkaa oleva määrä. Seurauksena oli useimpien velkavetoisten kiinteistösijoittajien joutuminen konkurssiin, mitä pahensi valittu kylmäkiskoinen raha- ja luottopoliittinen linja, jolloin pankit pelastettiin ja asiakkaiden annettiin kaatua. Inhimillisten tragedioiden määrä oli valtava. Näihin aikoihin lausuttiin myös otsikon kuolematon viisaus.

Mutta vähitellen alkoi näkyä valonkajastusta ja tilanne rauhoittua. Aikaisempaan ei tietenkään palattu ja markkinoiden volyymi pysyi paitsi vähäisenä myös yksinomaan suomalaisten instituutioiden ja varakkaiden yhteisöjen liiketoimintana. Hinnat olivat pudonneet ja liikemiesten katoaminen tuhonnut likviditeetin. Jälkeenpäin voi todeta, että tuolloin olisi pitänyt ostaa käytännössä kaikki, mikä myyntiin tuli sekä avoimilta markkinoilta että roskapankeista. Niin vaatimattomia olivat hinnat Helsingin parhaita kiinteistöjä ehkä lukuun ottamatta, joissa niissäkin arvonlasku oli merkittävää.

1990-luvun loppu oli lamasta toipumista ja pikkuhiljaa alkoi myös kaupankäyntivolyymi kasvaa, kunnes päästiin IT-kriisiin 2000-luvun alussa. Taas oltiin tilanteessa, jossa rahoituksen saatavuus oli vaikeaa, ellei ollut esittää merkittäviä omia pääomia ja vahvaa tasetta: instituutioiden kulta-aika. Tilanne muuttui totaalisesti vuonna 2002 Suomen otettua käyttöön euron; valuuttariski poistui, korot alenivat ja ulkomaiset sijoittajat alkoivat kiinnostua Suomesta, vaikka joitakin yksittäisiä kauppoja oli tehty aikaisemminkin. Itäkeskuksen myynti Hollantiin oli ensimmäinen euroajan merkittävä transaktio, kun hollantilainen Wereldhave osti sen vuonna 2002 Spondalta, joka puolestaan oli saanut sen Skop:n haltuunoton jäljiltä. Samanaikaisesti alkoivat maailmanlaajuiset kiinteistökonsultit kiinnostua Suomesta ja perustivat tänne joko omia toimistoja tai tekivät allianssijärjestelyjä täällä jo olleiden yritysten kanssa. Näiden tulo markkinoille joudutti koko alan ammattimaistumista: kassavirtalaskentaa kehitettiin, uusia rahoitusjärjestyjä rakennettiin, uudenlaisia ostajia alkoi ilmestyä jne. Suomalaiset kiinteistösijoittajat ja eläkevakuuttajat ryhtyivät arvioimaan kiinteistöomistuksiaan aikaisempaa aktiivisemmin. KTI tuli keskeiseksi markkinatiedon lähteeksi, vaikka vieläkään, 30 vuoden toiminnan jälkeen sekään ei ole ponnistuksistaan huolimatta kyennyt avaamaan markkinainformaatiota kaikilta osin. Kansainvälisesti katsoen erikoisuutena pidettävä KOY-järjestelmä mahdollistaa kauppahintojen julkaisemattomuuden, mitä myös tehokkaasti käytetään. Yhtä lailla vuokramarkkinatilastoissa on niin ikään harmaita alueita.

Uusi kriisi odotti jo nurkan takana, ja taas se alkoi rahoitusmarkkinoista vuoden 2008 finanssikriisin myötä. Lainahanat menivät kiinni, marginaalit nousivat ja kaupankäynti hyytyi useaksi vuodeksi lähes kolmannekseen aikaisemmasta. Suomen markkinat kärsivät muita pohjoismaita enemmän, koska samaan aikaan alkoi myös eurokriisinä tunnettu poliittinen kädenvääntö. Tätä jatkui oikeastaan aina vuoteen 2013-2014 saakka, jolloin EKP avasi rahahanat, korot putosivat, rahoituksen saanti helpottui, uusia erikoissijoitusvälineitä rakennettiin ja kokonaan uusia kohteita tuli markkinoille julkisten omistajien alkaessa myydä kohteitaan, usein varsinkin kuntatasolla pitkien vuokrasitoumusten myötä. Toisaalta jo ennen finanssikriisiä alkanut asuntoportfolioiden kauppa kiihtyi ja osin sangen erikoisiakin portfolioita ilmestyi myyntiin ja myös saatiin kaupaksi. Varsinkin toimistojen, mutta myös kaupan kiinteistöjen uudisrakentaminen oli voimakasta. Jälkimmäisten markkinat alkoivat hyytyä jo kauan ennen pandemiaa nettikaupan vallatessa alaa ja pienempien kaupunkien keskustojen alkaessa tyhjentyä pelloille, keskustojen ulkopuolelle rakennettujen kauppakeskusten ja big boxien vetovoiman johdosta. Samaan aikaan väestönkasvu oli olematonta ja demografinen rakenne vanhuspainotteisempaa. Koronavirus iski voimalla toimistomarkkinoihin. Ne eivät ole elpyneet entiselleen ja voi epäillä, elpyvätkö ne kokonaan lainkaan, kun näyttää siltä, että etätyö on tullut todellakin pysyväksi ilmiöksi ja johtanut toimistopinta-alojen keskiarvon jatkuvaan pienentymiseen. Viimeksihän valtio ilmoitti, että sen Helsingin keskustan tiloista on käytössä enintään 30 %.

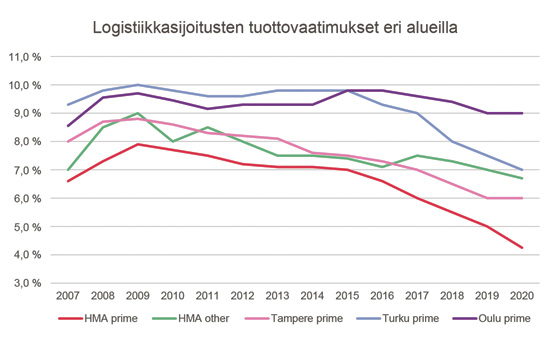

Logistiikka on ollut selkein voittaja. Tähän on useita syitä, joista mainittakoon spekulatiivisen rakentamisen vähäisyys, aikaisemmin mainitun nettikaupan kasvu sekä automaattivarastointi.

Koronastakin alettiin toipua, mutta sitten iski se, mitä vähiten uskottiin Euroopassa tapahtuvan: täysimittainen hyökkäyssota lieveilmiöineen. Niistä kiinteistömarkkinoihin on iskenyt pahimmin tarjontainflaation hillitsemiseksi aloitettu korkojen nosto juuri, kun kaikkein skeptisimmätkin olivat alkaneet uskoa olemattomien korkojen jatkumiseen. Eikä siinä vielä kaikki, sillä korkojen nousu oli niin nopeaa, ettei epälikvideillä kiinteistömarkkinoilla ollut mitään mahdollisuutta sopeutua ympäristön muutokseen.

Tässä ollaan ja alkaa epäilyttää, pitääkö MIPIM:ssä hoettu mantra kuitenkaan paikkaansa eli, että H2:lla kaikki on toisin eli palannut ennalleen. On varmaa, että tästäkin toivutaan, mutta milloin ja minkälaisten raunioiden jälkeen, jää nähtäväksi. Yhtä varmaa on, että kiinteistöillä on tulevaisuudessakin arvoa.

Mutta alussa esitettyyn Toimitilat.fi-lehteä koskeneeseen kommenttiin. Hitaudestaan huolimatta kiinteistöala uudistuu ja digitalisoituu. Sen osana tapahtuu myös markkinointimedioiden uudistuminen.

Kiitän vuosien aikana saamistani mahdollisuuksista avustaa lehteä erilaisilla katsauksilla ja artikkeleilla sekä toivotan kaikkea hyvää Toimitilat.fi-nettipalvelun tulevaisuudelle. Ehkä on aika minunkin uudistua ja keksiä muuta tekemistä.

Matti Ahrelma

Head of Capital Markets

Colliers Finland

(Julkaistu lehdessä Toimitilat.fi 4/2023)

ILMOITUS Tuotanto- ja varastotilaa Jyväskylän Eteläporttiin - uudisrakennukseen etsitään kumppaneita

11/2021

ILMOITUS Tuotanto- ja varastotilaa Jyväskylän Eteläporttiin - uudisrakennukseen etsitään kumppaneita

11/2021

Toimitilamarkkinan tulisi nyt puhaltaa yhteen hiileen ja luoda koko alaa hyödyttävä toimintamalli

7/2020

Toimitilamarkkinan tulisi nyt puhaltaa yhteen hiileen ja luoda koko alaa hyödyttävä toimintamalli

7/2020