Artikkelit

Kiinteistökauppa jatkuu vilkkaana pääkaupunkiseudulla

Kiinteistökauppa jatkuu vilkkaana pääkaupunkiseudulla6/2018

Vähitellen alkaa tuntua, että kaikissa markkinaselvityksissä esitetty markkinatunnelmien positiivisuus muodostuu suoranaiseksi kliseeksi, mutta kyllä se tässäkin täytyy todeta heti aluksi.

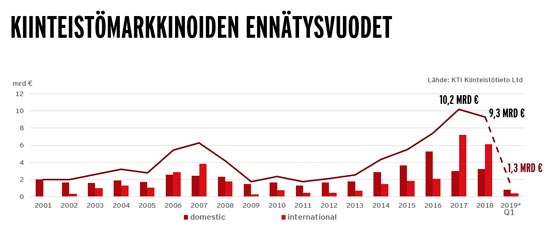

Viime vuonna koko toimitila- ja sijoituskiinteistökaupan volyymi oli ensimmäistä kertaa Suomen historiassa yli 10 miljardia euroa, joskin tähän vaikutti merkittävästi pari poikkeuksellisen suurta myyntiä eli Spondan ja Logicorin myynnit. Ostajat tulivat kummassakin tapauksessa Suomen rajojen ulkopuolelta, mikä kertoo vahvasti Suomen kiinnostavuudesta globaalienkin investoijien parissa. Itse asiassa vuotuisessa kiinteistöalan suurtapahtumassa MIPIM:ssä pidetyssä Pohjoismaihin keskittyneessä seminaarissa ja paneelikeskustelussa ilmaistiin vahva näkemys, jonka mukaan Suomi on Pohjoismaiden kiinnostavin markkina. Osaltaan tähän vaikuttaa euro, kun muilla Pohjoismailla on kansallisia valuuttoja. Valuuttariskin johdosta myös luottojen marginaalit varsinkin Norjassa ja myös Ruotsissa ovat Suomea korkeammat. Ruotsin osalta markkinatunnelmaan vaikuttaa myös asuntomarkkinoiden epävakaus, joskin siihen on tältä puolelta Pohjanlahtea sanottava, että ottaen huomioon kuluvalla vuosikymmenellä ennen muuta Tukholmassa tapahtuneet arvonnousut, hintojen tähänastinen aleneminen ei ole vienyt tukholmalaisia asunnonomistajia suorastaan kurjuuteen. Arvonnoususta on nimittäin edelleen jäljellä suurin osa.

Suomessa asuntomarkkinat eivät ole räjähtäneet edes kasvukeskuksissa, eikä mistään kuplasta voida puhua. Hinnannousut ovat olleet pikemminkin maltillisia ja selittyvät suurelta osin jatkuvalla muuttopaineella suuriin kaupunkeihin ja toisaalta kuitenkin kohtuullisella asuntotuotannolla.

Sijoituskiinteistöjen kauppa, josta yli puolet tapahtuu pääkaupunkiseudulla, on kuluvan vuoden alkukuukausina jatkunut vilkkaana ja vuoden ensimmäisen neljän kuukauden aikana kauppaa on tehty n. 2,2 miljardin euron arvosta. Tähän sisältyy sekä asuntoportfolioita että toimitilakohteita. Sijoitusasuntokokonaisuuksien voidaan olettaa loppuvuonnakin olevan kiinnostavia sijoituskohteita, mistä kertoo myös ulkomaisten kiinteistösijoittajien tulo Suomen ja ennen muuta tietysti pääkaupunkiseudun markkinoille.

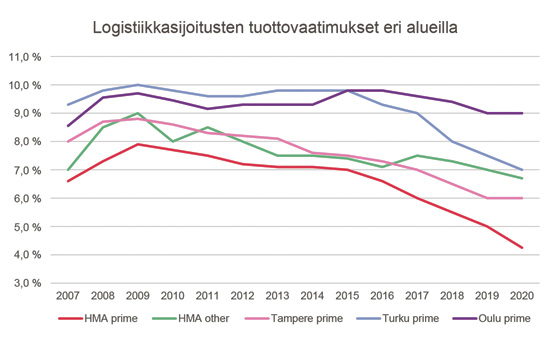

Core-toimistokohteet ovat edelleen useimpien sijoittajien fokuksessa ja alkuvuonna on saavutettu uusin matalan tuoton ennätys, kun Töölönlahdella myytiin toimistokiinteistö alle 3,5 %:n tuotolla. Helsingin tuottovaatimus on siis saavuttanut käytännössä Tukholman tuottotason, mitä on aina pidetty eräänlaisena haasteena Helsingille. Markkinoiden volyymia tässä segmentissä rajoittaa ainoastaan kohteiden erittäin rajallinen määrä.

Kun toisaalta rahaa on markkinoilla erittäin paljon, on sijoittajien kiinnostus vähitellen siirtynyt pitkäaikaisista kassavirtakohteista myös ns. value add- ja opportunistic-kiinteistöihin, joiden markkinoilla vaatimukset tuotoista ja kiinteistöjen muista ominaisuuksista ovat aivan muuta kuin prime-kohteissa. Kiinteistöjen kehitettävyys, mahdollinen kaavallinen muuttaminen, vuokralaisvalikoiman muuttaminen, vajaakäytön vähentäminen ja muut kehitystoimet ovat tällöin sijoittajien keskeisiä sijoitusargumentteja. Myös sekä makro- että mikrosijainneilla on olennainen merkitys sijoituspäätöksiä tehtäessä eikä tavalla tai toisella epälikvideiksi miellettyjä tai muuten hankalia kohteita ole tässäkään markkinatilanteessa helppo realisoida. Myös rahoituksen saatavuus ainakin kauempana Helsingin välittömästä ympäristöstä ja pienemmillä paikkakunnilla on merkittävä investointeja rajoittava seikka.

Toisaalta voi sangen varmasti sanoa lähes neljänkymmenen vuoden kokemuksella ja erilaisia aikoja alalla nähneenä, että jos aikomus on lähitulevaisuudessa myydä sijoitus- ja toimitilakiinteistöjä, nyt on divestoimisen aika. On vaikea uskoa, että markkinatilanne tästä ainakaan paranisi.

Matti Ahrelma

Head of Commercial Brokerage, MRICS

Newsec

(Julkaistu lehdessä Vapaat Toimitilat 5B/2018)

ILMOITUS Tuotanto- ja varastotilaa Jyväskylän Eteläporttiin - uudisrakennukseen etsitään kumppaneita

11/2021

ILMOITUS Tuotanto- ja varastotilaa Jyväskylän Eteläporttiin - uudisrakennukseen etsitään kumppaneita

11/2021

Toimitilamarkkinan tulisi nyt puhaltaa yhteen hiileen ja luoda koko alaa hyödyttävä toimintamalli

7/2020

Toimitilamarkkinan tulisi nyt puhaltaa yhteen hiileen ja luoda koko alaa hyödyttävä toimintamalli

7/2020