Artikkelit

Kiinteistökauppa jatkuu vilkkaana

Kiinteistökauppa jatkuu vilkkaana24/2016

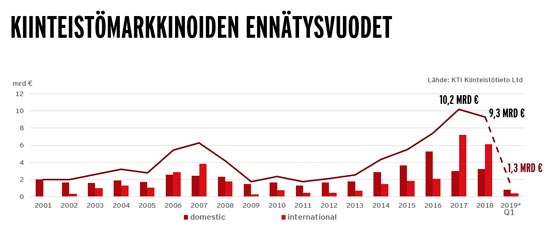

Edellisvuonna alkanut kiinteistömarkkinoiden volyymin kasvu jatkuu. Kun vuonna 2015 kauppavolyymi kasvoi edellisen vuoden runsaasta neljästä miljardista eurosta 5,5 miljardiin euroon, ollaan tämän vuoden lokakuussa jo noin 5,5 miljardin euron tasolla, mikä ennakoi kuluvasta vuodesta ennätysvilkasta.

Markkinoiden vilkkauteen vaikuttavat pääosin samat syyt kuin aiemminkin eli matala korkotaso, vaihtoehtoisten sijoitusmahdollisuuksien vähäisyys ja epävarmuus sekä finanssipääomien kumuloituminen. Tarjontaan puolestaan vaikuttavat mahdollisuudet myydä suuriakin portfolioita voitolla, yritysten kiinnostus keventää taseitaan sekä lukuisten rahastojen tuleminen purkuvaiheeseen.

Kiinteistösijoitusmarkkinoiden volyymia ovat kasvattaneet myös asuntorahastojen tulo markkinoille sekä ostajina että myyjinä, mikä täytyy ottaa huomioon vertailtaessa nykytilannetta aikaisempaan korkeasuhdanteeseen kymmenisen vuotta sitten.

Sijoitusmarkkinat syksyllä 2016

Kiinnostus Suomen kiinteistösijoitusmarkkinoita kohtaan jatkuu vahvana eikä tässä suhteessa ole näkyvissä muutosta lähitulevaisuudessa. Vaikka Suomen talouskasvu on ollut hyvinkin vaatimatonta eikä tulevinakaan vuosina ole odotettavissa merkittävästi myönteisempää kehitystä, kiinteistösijoitusmarkkinat elävät vilkkainta aikaa sitten finanssikriisin. Tilanne on verrattavissa vuosien 2005 - 2007 kehitykseen, jolloin suomalaiset markkinat varsinaisesti alkoivat kiinnostaa käytännössä kaikkia ulkomaisia, Eurooppaan sijoittavia kiinteistösijoittajia.

Merkittäviä talouskasvun hitautta ja markkinoiden pientä kokoa kompensoivia tekijöitä ovat stabiili ja ennustettava toimintaympäristö, toimiva lainsäädäntö, valuuttariskin vähäisyys sekä koko euroalueella vallitseva likviditeetin runsaus. Jos haluttaisiin vielä suurempaa kiinnostusta, markkinoiden läpinäkyvyyden lisääminen olisi keskeisiä toimenpiteitä. Suomen sijainti päämarkkinoiden ulkopuolella yhdistettynä osittain vähäiseen läpinäkyvyyteen vähentävät mahdollisuuksia käytännössä toteuttaa kauppoja varsinkin, mikäli potentiaalisella ostajalla ei ole organisaatiota Suomessa. Erityisesti pääkaupunkiseutua pienempien osamarkkinoiden kiinnostavuus kasvaisi, jos niiden vähälukuisista kaupoista olisi edes pääosasta saatavissa luotettavaa informaatiota.

Pääasiallinen kiinnostus tulee kuitenkin aina keskittymään Helsingin metropolialueen markkinoihin ja muualla maassa paikalliset sijoittajat hallitsevat. Pääkaupunkiseudun ulkopuoliset markkinat saattavat kiinnostaa suomalaisia institutionaalisia sijoittajia, mikäli kohteen tuotto ja muut ominaisuudet ovat merkittävästi parempia kuin Helsingin seudulla ja mikäli kohteen koko on riittävä kompensoimaan yksittäisen kohteen hallinnoimisesta syntyvät kustannukset. Ulkomaiset sijoittajat ostavat kohteita muualta maasta pääsääntöisesti osana portfolioita, jolloin pääpaino kuitenkin on Helsingin seudulla.

Poikkeuksena maantieteellisestä keskittyneisyydestä ovat asunto- ja hoiva-alan portfoliokaupat, joissa kohteet voivat sijaita pääasiassa muualla kuin Helsingin seudulla.

Pääkaupunkialueen muuttovoitto, dynamiikka ja markkinoiden koko pitävät yllä kiinnostusta kaikenlaisiin kiinteistöihin.

Eurooppalaisesta näkökulmasta tarkastellen Suomesta on saatavissa korkeampia tuottoja kuin ns. päämarkkinoilta riskien ollessa kuitenkin varsin samanlaisia kuin muissakin euromaissa markkinoiden rajallista kokoa ehkä lukuun ottamatta.

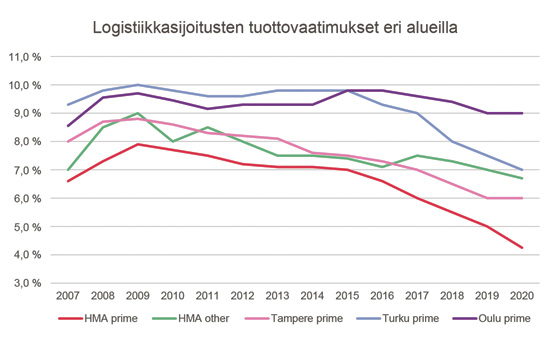

Kun Helsingin prime-toimistokiinteistöjen nettotuotto vielä viime vuonna oli tasolla 4,5 – 5,5 %, on se viimeaikaisissa kaupoissa ollut jopa alle 4,4 %. Lontoossa, Berliinissä, Pariisissa ja Frankfurtissa nettotuotot vaihtelevat 3,25 %:n ja 4,35 %:n välillä. Muiden Pohjoismaiden pääkaupungeissa nettotuotto on Tukholman 3,7 %:n ja Kööpenhaminan 4,25 %:n välillä ja niissä on otettava huomioon myös valuuttariski, jota Suomessa ei ole.

Kuluvan vuoden suurimman transaktion teki Sponda ostamalla Forumin Konstsamfundetilta 576 miljoonalla eurolla. Muita suurempia kauppoja ovat olleet 27 hoivakiinteistön kauppa Northern Horizon Capitalin ja eQ Hoivakiinteistöjen välillä sekä Partners Groupin ja Sveafastigheterin 97 toimitilakiinteistön kauppa, joista 37 kohdetta on Suomessa. Asuntoportfoliokaupoista mainittakoon Icecapitalin pääasiassa pääkaupunkiseudulta VVO:lle myydyt 2.274 asuntoa yli 400 miljoonalla eurolla sekä Suomen Laatuasunnot Oy:n kauppa Sato Oyj:lle 1.015 asunnosta. Suurin asuntoportfoliokauppa tapahtui kesällä, kun VVO myi 8.517 asuntoa Y-Säätiölle 524 miljoonalla eurolla.

Euroopassa kiinteistösijoituskauppojen volyymi oli alkuvuonna 2016 yli 10 % viime vuotta alhaisemmalla tasolla. Iso-Britannian markkinoiden kauppavolyymin 35 %:n aleneminen selittää koko vähenemisen. Kun UK otetaan pois luvuista, voidaan todeta, että muualla korkeasuhdanne jatkuu ja kauppojen kokonaisarvo on noussut H1/2016 aikana 4 %. On tietysti varhaista sanoa, mikä vaikutus Brexitillä on pidemmällä aikavälillä. Jos siitä jotakin voi ennakoida, se joka tapauksessa tuo markkinoille epävarmuutta, mutta toisaalta johtaa todennäköisesti matalan korkotason jatkumiseen aiemmin ennustettuakin pidempään.

Vaikka markkinoiden pääpaino onkin pääkaupunkiseudulla, myös muualla Suomessa löytyy sekä kiinnostavia kohteita että aktiivisia ostajia. Pääosassa ovat paikalliset tai yksityisluontoiset sijoittajat, kehittäjät tai käyttäjäostajat. Myyjien näkökulmasta oikealla hinnoittelulla ja paikallisten markkinoiden ymmärtämisellä on keskeinen merkitys onnistuneille kaupoille.

Matti Ahrelma

MRICS, Head of CB

Newsec Advice Oy

(Julkaistu lehdessä Vapaat Toimitilat 9/2016)

ILMOITUS Tuotanto- ja varastotilaa Jyväskylän Eteläporttiin - uudisrakennukseen etsitään kumppaneita

11/2021

ILMOITUS Tuotanto- ja varastotilaa Jyväskylän Eteläporttiin - uudisrakennukseen etsitään kumppaneita

11/2021

Toimitilamarkkinan tulisi nyt puhaltaa yhteen hiileen ja luoda koko alaa hyödyttävä toimintamalli

7/2020

Toimitilamarkkinan tulisi nyt puhaltaa yhteen hiileen ja luoda koko alaa hyödyttävä toimintamalli

7/2020