Artikkelit

Tuotanto- ja varastotilamarkkinan kysyntä jatkuu voimakkaana

Tuotanto- ja varastotilamarkkinan kysyntä jatkuu voimakkaana9/2022

Sijoitusmarkkina

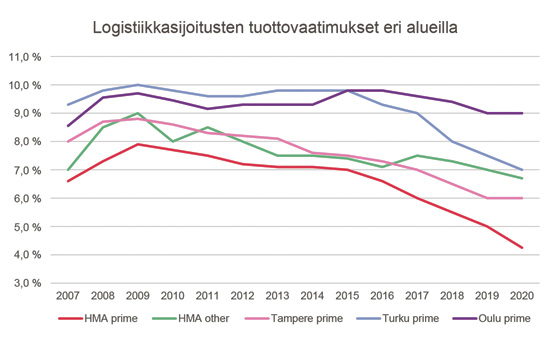

Tuotanto- ja varastokiinteistöjen vuokra- ja sijoitusnäkymät ovat olleet positiivisia jo usean vuoden ajan ja koronapandemian lisäämä verkkokaupan volyymi kiihdytti logistiikkakiinteistöihin kohdistuvaa kysyntää entisestään. Voimistunut kysyntä ja positiiviset näkymät ovat johtaneet tuottovaatimusten laskuun viime vuosina etenkin hyvien kulkuyhteyksien varrella sijaitsevien logistiikkakiinteistöjen kohdalla. Prime logistiikan tuottovaatimus onkin laskenut historiallisen alhaiselle tasolle. Varsinaisten logistiikkatilojen ohella myös varasto- ja teollisuuskiinteistöihin kohdistuva kysyntä on vahvaa kasvukeskusten vaikutusalueella.

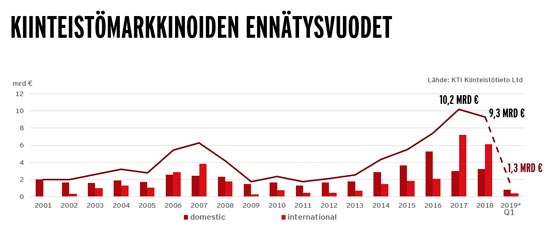

Tuotanto- ja varastokiinteistöjen vuotuinen transaktiovolyymi on vaihdellut tyypillisesti 400 ja 500 miljoonan euron välillä vastaten keskimäärin n. 12 % koko maan transaktiovolyymista, mutta vuonna 2021 volyymi nousi miljardin euron yli vastaten n. 15 % koko volyymista. Suurimmat yksittäiset transaktiot olivat Barings Real Estaten ja NREP:n välinen logistiikkakiinteistön kauppa Hyvinkäällä sekä HKScanin tuotanto- ja logistiikkakiinteistön sale-and-leaseback järjestely Vantaalla, jossa ostajana oli Sagax.

Vuoden 2022 ensimmäisen puoliskon transaktiovolyymi oli yli 600 miljoonaa euroa suurimpien yksittäisten transaktioiden ollessa Tokmannin Mäntsälän logistiikkakeskuksen kauppa, jossa ostajana oli NREP sekä Cobbleyardin ostamat kaksi tukkukaupan kohdetta Helsingissä ja Vantaalla.

Käyttäjämarkkina

Tuotanto- ja varastokiinteistöjä on rakennettu Suomessa tyypillisesti omaan käyttöön tai valmiille vuokralaiselle ja spekulatiivinen rakentaminen on ollut vähäistä. Tästä johtuen tuotanto- ja varastokiinteistöjen vajaakäyttöasteet ovat erityisesti pääkaupunkiseudulla erittäin alhaiset ja muissakin kasvukeskuksissa kohtuullisella tasolla. Tuotannollisten tilojen vuokratasot ovat pysyneet pitkään stabiileina, mutta laadukkaiden logistiikkatilojen kysyntä on viime aikoina ylittänyt tarjonnan erityisesti pääkaupunkiseudun parhailla sijainneilla, mikä on johtanut vuokratasojen nopeaan nousuun. Tonttimaan niukkuus kehäteiden varsilla ei mahdollista riittävää uudistuotantoa pääkaupunkiseudulla, mikä ohjaa uudistuotantoa enenevissä määrin VT 3 ja VT 4 varsille aina Hämeenlinnan ja Lahden korkeudelle asti.

Tuotanto- ja varastotilamarkkinassa vuokrasopimukset ovat tyypillisesti netto- tai triplanettosopimuksia, jolloin ylläpitokustannukset jäävät pääosin vuokralaisen maksettavaksi. Nähtäväksi jää, missä määrin nousevat ylläpitokustannukset jakautuvat vuokralaisen ja sijoittajan välille lähitulevaisuudessa. Mikäli talous sakkaa ylläpitokustannusten noustessa, tulee vuokralaisten maksukyky jossain vaiheessa vastaan, eikä vuokralaisen maksamassa kokonaisvuokrassa ole enää jouston varaa ylöspäin. Tällöin pääomavuokrakomponenttiin kohdistuu laskupaineita.

Epävarmuus on lisääntynyt myös tuotanto- ja varastokiinteistömarkkinassa, mutta näkymät ovat ainakin toistaiseksi stabiilit. Vaikka tummia pilviä leijuu taivaalla, attraktiivisuus suhteessa muihin kiinteistötyyppeihin säilyy, sillä geopoliittinen tilanne, nousevat ylläpito- ja rakennuskustannukset, rahoituksen hinta sekä taantuman uhka vaikuttavat yhtä lailla kaikkiin kiinteistötyyppeihin.

Valtteri Jokinen

Head of Valuation

Colliers Finland

(Julkaistu lehdessä Toimitilat.fi 5/2022)

ILMOITUS Tuotanto- ja varastotilaa Jyväskylän Eteläporttiin - uudisrakennukseen etsitään kumppaneita

11/2021

ILMOITUS Tuotanto- ja varastotilaa Jyväskylän Eteläporttiin - uudisrakennukseen etsitään kumppaneita

11/2021

Toimitilamarkkinan tulisi nyt puhaltaa yhteen hiileen ja luoda koko alaa hyödyttävä toimintamalli

7/2020

Toimitilamarkkinan tulisi nyt puhaltaa yhteen hiileen ja luoda koko alaa hyödyttävä toimintamalli

7/2020