Artikkelit

Kiinteistövero, kasvava taakka

Kiinteistövero, kasvava taakka20/2016

Kiinteistövero on jokaisen suomalaisen ja ulkomaalaisen omistajan ja vuokralaisen maksama merkittävä kuluerä. Nykyisessä muodossaan maksua on peritty vuodesta 1993 asti ja voimaantullessa kiinteistövero korvasi useita vanhoja maksuja yhdeksi yhdenmukaisiksi maksuksi.

Kiinteistövero määräytyy kolmesta osasta: maapohjasta, rakennuksen jälleenhankinta-arvosta ja kiinteistöveroprosentista. Maapohjan verotusarvo lasketaan joko tontin pinta-alan tai asemakaavassa annetun rakennusoikeuden mukaan.

Rakennusten verotusarvot lasketaan jälleenhankinta-arvojen perusteella, jotka perustuvat todellisiin, keskimääräisiin rakennuskustannuksiin kautta Suomen. Rakennusten verotusarvoon vaikuttavat myös eri rakennustyypeille määritellyt ominaisuudet joiden avulla jälleenhankinta-arvoa saadaan enemmän todellista vastaavaksi.

Taakka kasvaa edelleen

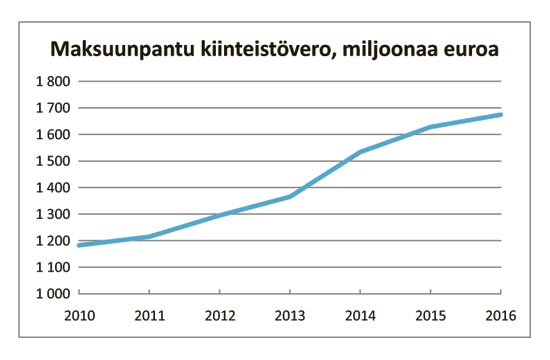

Kiinteistövero on noussut viimeisten vuosien aikana huomattavasti. Vuonna 2010 maksettiin kiinteistöveroa yhteensä 1 184 miljoonaa euroa ja vuonna 2016 perittävä summa on 1 675 miljoonaa euroa. Nousua selittää jälleenhankinta-arvojen jatkuva nousu, sekä kiinteistöveroprosenttien nousujohteinen trendi. Rakennusten laskennalliset jälleenhankinta-arvot nousivat vuodesta 2015 vuoteen 2016 koko maassa 1,1 prosenttia ja maapohjien 1,4 prosenttia (ESS 21.9.2016).

Ensi vuoden veroista on nousemassa erityisesti kiinteistöveron kiinteistöveroprosentti. Suurimpia häviäjiä veroprosenttien korotuksessa ovat Helsinki ja Espoo, joissa asuntojen hinnat ja vuokrat ovat jo valmiiksi korkealla ja viimeisimmän korotuspäätöksen johdosta vuokrat ja omistajien kustannukset tulevat nousemaan lisää.

Helsinkiläisten murheeksi kesällä tehty Helsingin hallinto-oikeuden linjaus nostaa pääkaupunkiseudulla asumisen kustannuksia vielä lisää. Helsingin hallinto-oikeus päätti, että maapohjien osalta tulisi maksaa kiinteistöveroa rakennetun kerrosalan mukaisesti, mikäli se ylittää asemakaavassa määritellyn rakennusoikeuden määrän.

Erikoisinta tilanteesta tekee se, että Helsingin kaupunki on itse alentanut rakennusoikeuden määrää tonteilla vanhan rakennuskannan säilyttämiseksi. Uusi linjaus vaikuttaisi koko Suomeen ja nostaisi näin myös muissa kaupungeissa maapohjista saatavia verotuloja, mikäli kaavanmukainen rakennusoikeus on ylitetty.

Perittävissä veroissa isoja virheitä

Kiinteistöveron määräytymisperusteiden noustessa verotuksen perusteena olevien tietojen oikeellisuus korostuu. Verotuksen perusteena olevien tietojen paikkaansa pitävyydestä vastaa kiinteistön omistaja, ei verohallinto. Mikäli kiinteistön omistaja ei tarkista tai tarkistuta kiinteistöveroilmoituksensa tietoja, olettaa verohallinto tietojen olevan oikeassa ja näin ollen mahdolliset virheet jäävät elämään vuodesta toiseen.

Kiinteistöveroilmoituksen tarkistaminen on vaativa tehtävä, johon harvalla omistajalla on mahdollisuutta. Kiinteistöveroilmoituksen tarkistamiseksi omistajan olisi paneuduttava asiaa koskevaan lainsäädäntöön ja omaksuttava tarvittavat tiedot. Kiinteistöveroilmoituksissa olevat virheet eivät ole sinällään tahallisia, vaan vahinkoja. Mahdollinen virhe voi syntyä esimerkiksi väärin täytetystä rakennuslupahakemuksesta, näppäilyvirheestä tietokoneella tai ilmoittamatta jääneestä toimenpiteeestä.

Kiinteistönomistajien olisikin tarpeellista tarkistaa omistamiensa kiinteistöjen verotuksen perusteet. Säästöpotentiaali on huomattava, mutta samoin myös perittävän veron kasvaminen. Pienet tekniset virheet voivat laskea suuren rakennuksen jälleenhankinta-arvoa siten, että perittävä kiinteistövero laskee jopa tuhansia euroja. Jos omistuksessa on kymmenen rakennusta ja viidessä on tekninen virhe, säästö on jo suuruusluokkaa 10.000 euroa vuodessa. Tulevaisuudessa, kiinteistöveron perusteena olevien arvojen kasvaessa, säästöpotentiaali vain kasvaa ja pienempienkin omistajien kiinteistöjen veroperustan tarkistaminen on suositeltavaa.

Kiinteistöveron oikeellisuuden tarkistaminen

Arviointitoimisto on suorittanut useita satoja kiinteistöveron oikeellisuuden tarkistuksia asiakkailleen. Tarkastuksissa löytyneet virheet ovat olleet isoja. Parhaimmillaan asiakkaamme ovat saaneet takaisin satojatuhansia euroja väärien lähtötietojen perusteella maksamiaan veroja.

Toistaiseksi väärin maksetut kiinteistöverot on mahdollista saada takaisin viideltä vuodelta, mutta tulevaisuudessa takaisinmaksuaika on muuttumassa kolmeen vuoteen. Viimeistään tässä vaiheessa jokaisen omistajan tulisi tarkistaa tai tarkistuttaa omat kiinteistöveroilmoituksensa ja oikaista mahdolliset virheet.

Valtteri Helenius

Arviointiasiantuntija/Kiinteistöverotarkastaja

Arviointitoimisto Oy Mikko Helenius & Co

(Julkaistu lehdessä Vapaat Toimitilat 8/2016)

ILMOITUS Tuotanto- ja varastotilaa Jyväskylän Eteläporttiin - uudisrakennukseen etsitään kumppaneita

11/2021

ILMOITUS Tuotanto- ja varastotilaa Jyväskylän Eteläporttiin - uudisrakennukseen etsitään kumppaneita

11/2021

Toimitilamarkkinan tulisi nyt puhaltaa yhteen hiileen ja luoda koko alaa hyödyttävä toimintamalli

7/2020

Toimitilamarkkinan tulisi nyt puhaltaa yhteen hiileen ja luoda koko alaa hyödyttävä toimintamalli

7/2020