Artikkelit

Kiinteistökauppamarkkinoilla menossa edelleen vahva vire

Kiinteistökauppamarkkinoilla menossa edelleen vahva vire10/2017

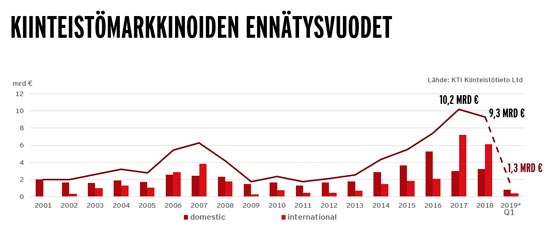

Suomen kiinteistökauppamarkkinat saavuttivat vuonna 2016 kaikkien aikojen ennätysvolyymin, 7,4 miljardia euroa, josta noin puolet tuli pääkaupunkiseudulta. Ulkomaisten sijoittajien osuus kauppavolyymista oli vajaa 30 %. Lisäksi merkille pantavaa on, että asuntosalkut olivat merkittävin kiinteistösektori n. 38 % osuudella kokonaisvolyymista. Vuoden 2017 alussa kiinteistökauppamarkkina on edelleen jatkunut vahvana ja kauppavolyymi oli 1,16 miljardia euroa, josta jopa 75 % tuli pääkaupunkiseudulta.

Euroopan suurimpien kaupunkien toimistojen vajaakäyttöluvut ovat laskeneet ja vuokralaismarkkinat parantuneet. Suomessa positiivista on, että tietyillä keskustan ulkopuolisilla osamarkkina-alueilla, kuten Ruoholahdessa ja Pitäjänmäellä käyttöasteet ovat parantuneet. Keskustan vajaakäyttöasteet ovat taas nousseet. Toimistojen vuokriin kohdistuu kuitenkin edelleen laskupaineita, joka näkyy mm. erilaisina insentiiveinä vuokrasopimuksissa. Yritysjärjestelyt ovat olleet myös kasvussa, mikä on tarkoittanut vanhojen sopimusten muokkauksia. Uusien toimistotilojen kysyntä perustuu tehokkaaseen tilankäyttöön, joka voi jopa vähentää vuokralaisen kokonaisvuokrakustannuksia verrattuna vanhoihin toimitiloihin. Lisäksi toimistomarkkinoille vakiintuneet vuokravapaat kuukaudet sekä laskevat vuokrat vähentävät vuokralaisen kustannuksia. Toisaalta vuokralaiskysynnässä on näkyvissä parantumista ja yritykset ovat jälleen halukkaampia muuttamaan uusiin tiloihin monta vuotta jatkuneen hiljaiselon jälkeen.

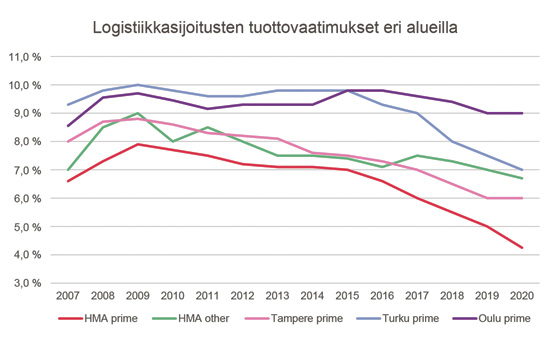

Helsingin ydinkeskustan toimistojen tuottovaatimukset ovat pysyneet alhaisina ja erot pääkaupungin eri osamarkkina-alueiden välillä ovat kasvaneet edelleen. Sijoitusmahdollisuudet parhaisiin ja vähäriskisimpiin keskustan core-kohteisiin ovat rajoitetut, koska kohteita on ollut myynnissä vähän. Sijoitusfokus onkin levinnyt aiempaa riskisempiin kohteisiin ja markkinoille on tullut uusia toimijoita, jotka pystyvät ottamaan vuokraus- ja kiinteistökehitysriskiä. Pääkaupunkiseudulla onkin tehty runsaasti kiinteistökauppoja ns. core+ ja value add -kohteista, joissa riskitaso esimerkiksi vuokrasopimustilanteen, kiinteistön kunnon ja sijainnin osalta on korkeampi kuin parhaissa core-kohteissa. Merkittävimpiä tämän segmentin kauppoja ovat olleet ns. Omega-portfolion kauppa, jossa Goldman Sachs ja Cromwell ostivat n. 20 kiinteistön portfolion. Pääosa kohteista on pääkaupunkiseudun toimistokiinteistöjä, merkittävimpinä Kaisaniemenkatu 13:n kiinteistö sekä Stella Terra – toimistorakennus Espoon Leppävaarassa. Lisäksi Avant Capital Partners ja Tristan Capital Partners ostivat vuoden 2016 lopulla 15 kohteen toimistokiinteistösalkun Varmalta n. 130 miljoonalla eurolla.

Pääkaupunkiseudulla toimistojen vajaakäyttö on edelleenkin suurta. Polarisaatio alueiden välillä on huomattavaa ja raideyhteyden merkitys korostuu tärkeänä vetovoimatekijänä. Kilpailun häviäjäksi jäävät vanhat, muuntojoustamattomat toimitilat alueilla, joissa joukkoliikenneyhteydet ovat heikot.

Asunnoille on pääkaupunkiseudulla erittäin suuri kysyntä niin asukkaiden kuin sijoittajienkin keskuudessa. Suuren vajaakäytön myötä on joitain toimistokohteita lähdetty muuttamaan asuinalueiksi, tärkeimpänä esimerkkinä Pohjolan entisen pääkonttorin kehityshanke Helsingin Munkkivuoressa. SRV ja OP-tonttirahasto ostivat kiinteistön yhdysvaltalaiselta W.P. Careyltä ja suuri osa vanhasta toimistokokonaisuudesta puretaan ja tilalle rakennetaan asuntoja n. 900 asukkaalle. Todennäköisimmin vanhojen toimistoalueiden kaavoittaminen asunnoiksi tulee yleistymään pitkään jatkuneen vajaakäytön ja asuntojen vahvan kysynnän jatkuessa.

Kiinteistömarkkinoiden erinomaisen vedon uskotaan jatkuvan edelleen vuonna 2017 vaihtoehtoisten sijoitustuotteiden puuttuessa. Ennusteemme vuoden 2017 transaktiovolyymiksi on yli 6 miljardia euroa.

Pekko Horttana

Analyytikko

Newsec Valuation

(Julkaistu lehdessä Vapaat Toimitilat 5B/2017)

ILMOITUS Tuotanto- ja varastotilaa Jyväskylän Eteläporttiin - uudisrakennukseen etsitään kumppaneita

11/2021

ILMOITUS Tuotanto- ja varastotilaa Jyväskylän Eteläporttiin - uudisrakennukseen etsitään kumppaneita

11/2021

Toimitilamarkkinan tulisi nyt puhaltaa yhteen hiileen ja luoda koko alaa hyödyttävä toimintamalli

7/2020

Toimitilamarkkinan tulisi nyt puhaltaa yhteen hiileen ja luoda koko alaa hyödyttävä toimintamalli

7/2020