Artikkelit

Vuokramarkkinat muutoksessa – kauppa käy edelleen

Vuokramarkkinat muutoksessa – kauppa käy edelleen3/2021

Vuodessa on tapahtunut paljon: kaupan muutos on kiihtynyt, toimistojen tulevaisuus on pohdinnassa ja logistiikka elää uutta nousukautta. Tuskin kenellekään on enää uutinen, että vähittäiskaupan rakenne on muuttunut ja edelleen muuttumassa. Kaupunkien, Helsinginkin, ydinkeskustat hiljenevät, toimistotilojen käyttöä pohditaan kaikissa yrityksissä ja tavaroiden kuljettaminen vaatii logistiikkatiloja. Aikaisemmin käytännössä tuntemattomat ns. viimeisen mailin (last mile) tilat saapuvat kaikkialle, missä ihmisiä merkittävämmin liikkuu.

Kaikki ei tietenkään johdu koronasta. Pikemminkin on niin, että korona on tuonut vahvemmin esille kehityksen, joka muutenkin olisi tapahtunut ennemmin tai myöhemmin. Virus on itse asiassa vain kiihdyttänyt ja tuonut julkisiksi aiemmin pinnan alla liikkuneita kehityskulkuja, onhan esimerkiksi etätyöstä puhuttu jo vuosia, mutta ennen pakollista etätyöhön siirtymistä sitä ei ole sen syvällisemmin tarvinnut pohtia.

Vähittäiskauppaa on yhä helpompi käydä verkossa. Itse asiassa kaupan siirtyminen nettiin on tasa-arvoistanut kuluttajien mahdollisuuksia ostamiseen, koska maaseudulla ja syrjemmällä oli aikaisemmin huomattavasti rajallisemmat valikoimat vaikkapa vaateostoksiin, kun taas tällä hetkellä on aivan yhtä helppoa ostaa vaatteita verkon kautta niin kaupungeissa kuin rajaseuduillakin. Kokonaan toinen asia on sitten se, että samalla maaseutukeskuksien vähäisetkin kivijalkapalvelut katoavat ja niillä, joilla ei syystä tai toisesta ole mahdollisuuksia verkkopalveluihin, on vielä vähemmän valinnanvaraa kuin menneisyydessä.

Myös päivittäistavarakauppa tulee radikaalisti muuttumaan, tuleehan Suomeenkin ensimmäinen kauppa, jolla ei ole lainkaan myymälätilaa vaan yksinomaan varastoa ja jakelukeskus. On mielenkiintoista nähdä, kuinka nopeasti perinteiset päivittäistavarakauppiaat ryhtyvät muuttamaan toimintaansa samaan suuntaan, sillä lienee selvää, että kalliin myymälätilan käyttäminen jakeluvarastona on sekä tehottomampaa että liiketaloudellisesti vähemmän kannattavaa kuin erityisesti jakeluun rakennetun ja suunnitellun keskuksen toiminta. Toisaalta suurempien kaupunkien keskustojen tiivistyminen tuo lisää kuluttajia, joilla on kiinnostusta käyttää korkeatasoisia päivittäistavarakauppoja, mikä näkyy jo nyt kaikkien toimijoiden avatessa uusia, entistä laadukkaampia myymälöitä. Tässäkin suhteessa markkinat osin eriytyvät ja ostovoimaltaan parhaimmille asiakkaille muodostuu uusia, räätälöidympiä konsepteja.

Kauppakeskukset ovat niin ikään uusien haasteiden edessä. Pukeutumiseen liittyvät liikkeet, jotka ovat olleet tähän saakka useimpien kauppakeskusten keskeisiä toimijoita, tulevat vähenemään ja kauppakeskukset joutuvat etsimään uusia käyttäjävaihtoehtoja. Yhtä lailla vuokrauskäytännöt tulevat muuttumaan ja liikevaihtosidonnaisten sopimusten määrä kasvamaan, mikä entisestään korostaa omistajien tarvetta muuttaa konseptejaan vastaamaan uutta tilannetta.

Ongelma on, että vaateliikkeet ovat olleet vuokranmaksukyvyltään erittäin hyviä ja vaihtoehtoiset toimijat kuten kuntosalit tai sisustukseen keskittyvät liikkeet eivät yllä samaan, millä pidemmällä aikavälillä on vaikutuksia kauppakeskusten yieldeihin ja sitä kautta arvoihin. Toisaalta tässäkin nopeimmat ja ketterimmät ovat voittajia. Myös julkisten kuten myös esim. yksityisten terveyspalvelujen rooli kauppakeskusten käyttäjinä tulee vahvistumaan.

Kauppakeskukset tulevat säilymään keskeisinä kaupan tilojen tarjoajina tulevaisuudessakin ja Suomessa yleinen tapa, jossa PT-marketit ovat osia kauppakeskuksista, hidastaa muutosta ja osaltaan pitää kauppakeskukset edelleen kannattavina sijoituskohteinakin.

Toimistomarkkinoiden muutoksesta on viimeisen vuoden aikana keskusteltu lähes kyllästymiseen saakka. Lopullisia vastauksia tilankäyttöön on tuskin kenelläkään, vaikka voidaankin selkeästi todeta, että etätyö on tullut jäädäkseen ja per henkilö-tilatarve tulee vähenemään. Se ei kuitenkaan välttämättä johda kokonaistilantarpeen merkittävään vähenemiseen, jos toimistoissa siirrytään väljempiin tiloihin, palataan osin koppikonttoreihin ja lisätään pienempiä neuvottelutiloja, puhelinbokseja jne. Ehkä kuitenkin uskaltaa ennustaa, että pääkaupunkiseudulla edelleen oleva yli 1 miljoonan neliömetrin vajaakäyttö ei tule purkautumaan ja toisaalta, uusien, tähänastisten konseptien mukaisten business parkien rakentamiseen ja niihin sijoittamiseen suhtaudutaan tulevaisuudessa aikaisempaa kriittisemmin. Toisaalta on varmaa, että kehitetään uusia pohjaratkaisuja, jotka vastaavat muuttuneeseen tila-ajatteluun ja joilla on enemmän kilpailukykyä nykyisiin toimistoratkaisuihin verrattuna.

Hotelli- ja matkailukiinteistöjen markkinat hiljenivät koronan alkaessa. Ne virkistyvät sitä mukaan, kun rajoitukset vähenevät. Voi olla, että turismilla on edessään ennennäkemätön buumi, kun ihmisten patoutunut matkustushalukkuus pääsee toteutumaan. Toisaalta voi odottaa, että ihmiset haluavat erilaistuvia ratkaisuja ja erilaisia majoitusvaihtoehtoja, mikä asettaa hotellisuunnittelulle aikaisempaa suurempia odotuksia.

Sen sijaan liikematkustus tullee vähenemään pysyvästikin, koska kukaan enemmän matkustamaan joutuva tuskin haluaa lisätä matkustamista ja lentokentillä odottelua, jos neuvottelut, ainakin rutiininomaiset, voi hoitaa muullakin tavalla vaikkapa kotoa käsin. Tämän voi ennustaa vähentävän myös liikematkustukseen keskittyneiden hotellien kiinnostavuutta, mikä varmasti johtaa myös liikeideoiden uudelleenajatteluun.

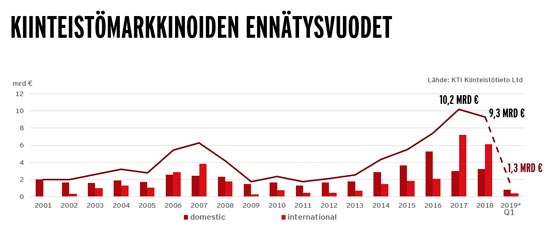

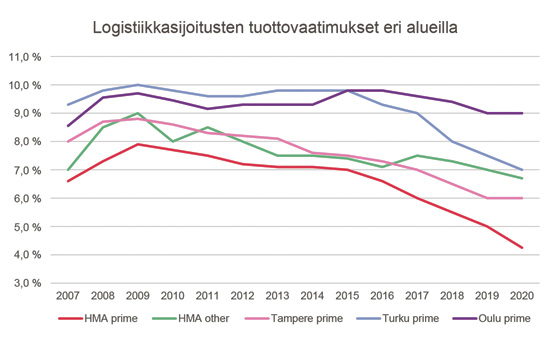

Kaupankäyntikiinnostus jatkuu edelleen ja kuluvan vuoden alkupuolellakin on tehty kauppoja lähes 1 miljardilla eurolla. Näyttävimmät kaupat loistavat poissaolollaan, mikä kertoo, että koronarajoitukset edelleen hidastavat suurimmista kiinteistöistä kiinnostuneiden ulkomaisten ostajien kykyä tehdä päätöksiä. Tavanomaisempia kauppoja aina 100 miljoonaan saakka on sen sijaan tehty paljon ja tehtäisiin enemmänkin, jos kiinnostavia kiinteistöjä olisi markkinassa. Erityisesti kysytyimpiä kohteita eli logistiikkakohteita ja asuntoportfolioita on markkinassa vähemmän kuin mitä olisi kysyntää. Tämä on näkynyt myös tuottovaatimusten alenemisena, mistä olkoon esimerkkinä Turku, jossa keskipitkällä sopimuksella vuokrattuja logistiikkakohteita on myyty merkittävästi alle 6 %:n tuoton – taso, johon ei ole milloinkaan aikaisemmin päästy.

Katsottaessa koko Eurooppaa kokonaistilannekuva näyttää samankaltaiselta kuin Suomessakin, mutta investointivolyymit ovat vuotta aikaisempaa pienempiä, jopa puolittuneita. Euroopassa Q1-investointivolyymi oli 51 miljardia euroa ollen 35 % pienempi kuin vuoden 2020 Q1-volyymi. Osittain tämä selittyy samalla seikalla kuin Suomessakin: tarjonnan vähäisyydellä. Koska investointikysyntää on kuitenkin runsaasti, voi olettaa, että vuoden jälkipuoliskon kaupankäynti tulee olemaan erittäin vilkasta ja kohteita laitetaan myös markkinaan, koska oletetaan tuottovaatimusten edelleen pysyvän alhaisina.

Matti Ahrelma

Head of Capital markets, MRICS

Colliers Finland Oy

(Julkaistu lehdessä Toimitilat.fi 4E/2021)

ILMOITUS Tuotanto- ja varastotilaa Jyväskylän Eteläporttiin - uudisrakennukseen etsitään kumppaneita

11/2021

ILMOITUS Tuotanto- ja varastotilaa Jyväskylän Eteläporttiin - uudisrakennukseen etsitään kumppaneita

11/2021

Toimitilamarkkinan tulisi nyt puhaltaa yhteen hiileen ja luoda koko alaa hyödyttävä toimintamalli

7/2020

Toimitilamarkkinan tulisi nyt puhaltaa yhteen hiileen ja luoda koko alaa hyödyttävä toimintamalli

7/2020