Artikkelit

Kiinteistömarkkinoilla auringonpaiste jatkuu kasvavilla seuduilla

Kiinteistömarkkinoilla auringonpaiste jatkuu kasvavilla seuduilla8/2019

Vuonna 2016 alkanut kiinteistömarkkinoiden noususuhdanne jatkuu, mutta vain osassa maata. Viime vuoden lopulla alkaneet puheet korkeasuhdanteen päättymisestä ovat laimenneet. Usko markkinoiden jatkumiseen positiivisina on vahvistunut alkuvuonna, ainakin mitä tulee kuluvaan vuoteen ja ensi vuoden alkuun. Osaltaan uskoa ovat lisänneet EKP:n päätökset jatkaa matalien korkojen politiikkaa, jota on tukenut USA:n keskuspankin päätös luopua odotetuista uusista koronnostoista.

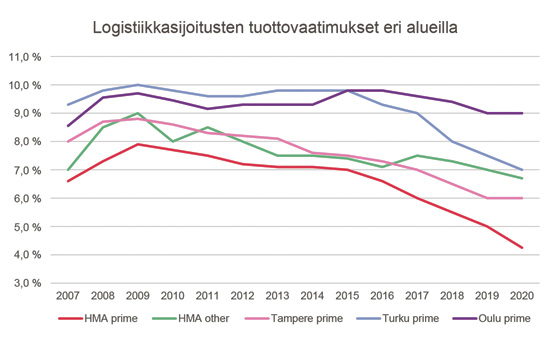

Korkojen alhaisuus taas on näkynyt yhdessä vahvan ulkomaisen kysynnän kanssa ennen kaikkea core-kiinteistöjen kaupoissa toteutuneissa tuottovaatimuksissa, kun useita transaktioita on tapahtunut alle neljän, joissakin tapauksissa jopa alle 3,5 %:n yieldeillä. Vastaavaa ei Suomen markkinoilla ole näkynyt milloinkaan ja olemmekin tässä lähentyneet mm. Tukholman n. 3 %:n prime-tuottovaatimustasoa.

Reaalitalouden kehitys sekä uudempana asiana kansainvälisen poliittisen toimintaympäristön arvaamattomuus muodostavat oikeastaan ainoat markkinoita varjostavat taustamuuttujat. Erityisesti uusin, Kiinan ja USA:n välinen kauppasotanokittelu tulee todennäköisesti vaikuttamaan maailmantalouden näkymiin ja tunnelmiin, millä taas ei voi olla olematta kielteinen vaikutus myös sijoitusmarkkinoihin. Ensisijaisesti palaute tulee osakemarkkinoilta, mutta myös muussa sijoitusmarkkinassa toimivat eivät voi olla ottamatta huomioon reaalitalouden mahdollisia muutoksia. On ennenaikaista sanoa, millaisia muutosten voidaan sanoa olevan kiinteistömarkkinoilla, mutta joka tapauksessa voidaan arvioida, etteivät ne ainakaan houkuta tekemään uusia investointeja.

Toisaalta markkinoilla on runsaasti likvidiä rahaa, mikä on keskeisimpiä tekijöitä core-kohteiden tuottovaatimusten laskuun. Toisaalta markkinat ovat vahvasti jakautuneet core- ja muihin kohteisiin ja toisaalta maantieteellisesti pääkaupunkiseudun, Turun ja Tampereen ja muun maan kohteisiin. Muuttotappiopaikkakunnilla kaikki kauppa on vaikeaa ja lainoitusmahdollisuudet rajalliset. Pääasiallisesti paikallispankit ovat ainoita lainoittajia. Kun lainojen koolla näin ollen on alhainen raja, ovat myös saatavat enimmäiskauppahinnat alhaisempia ja voidaan sanoa, että yli 5 miljoonan euron kaupat muuttotappiopaikkakunnilla ovat erittäin harvinaisia ja kehitys näyttää negatiiviselta myös tulevaisuudessa.

Pankkifuusiot vaikuttavat samaan suuntaan, kun pankin aikaisempi paikallisjohto korvautuu suuremman paikkakunnan päätöksentekijöillä. On odotettavissa, että edes vähäisen likviditeetin ylläpitäminen muualla kuin kasvukeskuksissa tulee olemaan hankalaa, elleivät vaihtoehtoiset rahoituslähteet luo lisää luottotarjontaa. Korkeammat korot vaikuttavat tietysti kauppahintoja alentavasti tuottovaatimusten noustessa, mutta kauppoja voidaan kuitenkin tehdä.

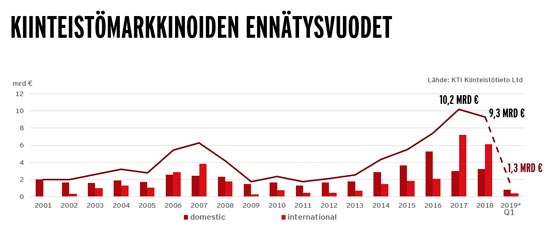

Tilanne keskeisillä markkina-alueilla on kokonaan toinen. Kauppojen volyymia rajoittaa oikeastaan vain core-kohteiden osalta niiden rajallinen määrä. Vuoden 2018 lopun ja 2019 alun aikana on kuitenkin tehty merkittäviä transaktioita; Kauppakeskus Itiksen ja Jumbon kaupat sekä toimistomarkkinoilla Helsingin oikeustalon, KPMG:n toimitalon ja Kalasataman kaupunkiympäristötalon myynnit. Merkille pantavaa on, että kaikissa näissä yhteensä yli 1 mrd euron kaupoissa oli ostajana ulkomainen taho. Myyjinä taas oli sekä kotimaisia että ulkomaisia sijoittajia. Kiinnostavaa ja samalla myös toisaalta huolestuttavaa on, että tämän korkeasuhdanteen aikana kaksi erityisen merkittävää suomalaista kiinteistösijoitusyhtiötä Sponda ja Tecnopolis on myyty siten, että ne ovat poistuneet pörssistä. Niinpä julkisesti listattuja yhtiöitä ovat päälistalla enää Ovaro Kiinteistösijoitus Oyj ja Kojamo Oyj, jälkimmäinen perinteinen yritys, mutta uusi pörssissä. Yleisön mahdollisuus osallistua kiinteistömarkkinoihin julkisella foorumilla on siis kahden yhtiön varassa. Tietysti erilaisia rahastotyyppisiä instrumentteja on olemassa, mutta vain harvat niistä keräävät rahaa ns. tavallisilta henkilöiltä ja nekin, jotka sitä tekevät, keskittyvät pääasiassa asuntomarkkinoihin.

Kauppavolyymi on vuoden 2019 alkupuolella jatkunut kokonaisuudessaankin vilkkaana ja näyttää, että loppuvuosikin mennään suotuisissa merkeissä.

Toisaalta markkinoilla on runsaasti myös erilaisia portfolioiden häntiä, jotka koostuvat monesti hyvin heterogeenisista ja maantieteellisesti hajautuneista kohteista. Näissä on monesti paikallisille sijoittajille sopivia kehityskohteita, mutta myös varsin vaikeasti realisoitavia kiinteistöjä tai osakehuoneistoja taantuvilla alueilla. Kun markkinoille on tullut uusiakin kiinteistökehittäjiä, on näissä portfolioissa monesti hyvinkin kiinnostavia kohteita, kunhan omistaja malttaa hyväksyä realistisen hinnoittelun.

Kaiken kaikkiaan markkinoiden voi odottaa jatkuvan vilkkaina, mutta ero core- ja muiden kiinteistöjen välillä kasvaa ja kokonaisvolyymi on mitä suurimassa määrin riippuvainen siitä, onko suuria kohteita riittävästi ostettavina.

Matti Ahrelma

Head of Commercial Brokerage and Leasing

Newsec Advisory Finland Oy

(Julkaistu lehdessä Toimitilat.fi 4E/2019)

ILMOITUS Tuotanto- ja varastotilaa Jyväskylän Eteläporttiin - uudisrakennukseen etsitään kumppaneita

11/2021

ILMOITUS Tuotanto- ja varastotilaa Jyväskylän Eteläporttiin - uudisrakennukseen etsitään kumppaneita

11/2021

Toimitilamarkkinan tulisi nyt puhaltaa yhteen hiileen ja luoda koko alaa hyödyttävä toimintamalli

7/2020

Toimitilamarkkinan tulisi nyt puhaltaa yhteen hiileen ja luoda koko alaa hyödyttävä toimintamalli

7/2020