Artikkelit

Liiketilat käyvät kaupaksi ja tyhjenevät

Liiketilat käyvät kaupaksi ja tyhjenevät19/2015

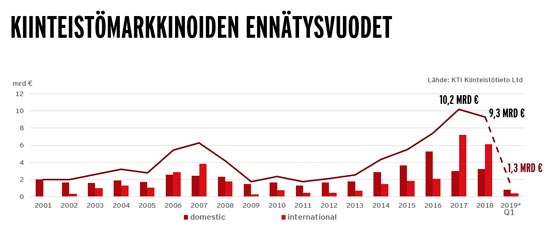

Liiketilojen kauppa käy vilkkaana ja niiden transaktiovolyymi tullee tänä vuonna parhaassa tapauksessa ylittämään 2 miljardin euron rajan. Kun koko toimitila- ja sijoituskiinteistöjen kauppavolyymi lienee suurempi kuin 5 miljardia euroa, on liiketilojen osuus tästä n. 35-40 %. Suurin kauppa syntyi, kun Kesko Oyj, AMF Pensionsförsäkring Ab ja Ilmarinen muodostivat yhteisen kiinteistöinvestointiyhtiön. Suurimman osan kaupoista ovat tehneet liikekiinteistöihin sijoittavat rahastot, jotka ovat hankkineet omistukseensa sekä päivittäistavarakauppaportfolioita että yksittäisiä liikekiinteistöjä koko maassa.

Edelleen jatkuva aktiivinen kiinteistökysyntä pitää yllä korkeaa kauppavolyymia ja oikeastaan vain hyvien sijoituskohteiden rajallinen tarjonta asettaa rajat kauppavolyymille. Suurimmat toimijat markkinoilla ovat edelleen S- ja K-ryhmät, kotimaiset eläkeyhtiöt kuten Varma ja Ilmarinen kuten myös Citycon ja uudet rahastot. Ruotsalaiset sijoittajat, mm. Redito ovat olleet suuri ostaja markkinoilla. Citycon puolestaan on vähentämässä omistuksiensa Suomi-painotusta, mikä tietysti tuo markkinoille uutta tarjontaa. Kaupat eivät rajoitu myöskään yksinomaan perinteisiin kasvukeskuksiin. Mm. EPI osti Forssan keskustasta K-ryhmälle vuokratun kokonaisen liikekiinteistön.

Kiinnostus liikekiinteistöjen ostamiseen ei rajoitu pelkästään kokonaisiin kiinteistöihin. Lukuisat pienemmät sijoittajat ja myös käyttäjät ovat markkinoilla haluamassa ostaa yksittäisiä liikehuoneistoja. Niiden kauppa onkin käynyt vilkkaana.

Suomi on kauppakeskusten luvattu maa. Lakimuutokset, joilla on pyritty hillitsemään kauppakeskusten rakentamista taajamien ulkopuolelle, ovat siirtäneet, kuten tarkoitus on kai ollutkin, kauppakeskusrakentamisen painopistettä taajamiin. Helsingissä on samanaikaisesti meneillään kahden suuren kauppakeskuksen rakentaminen, kun SRV on aloittanut Kalasataman REDI-keskuksen ja YIT Pasilan Triplan rakentamisen. Koska molemmat ovat kooltaan varsin suuria (60.000 m² ja vastaavasti 100.000 m² uutta liiketilaa), tulee näillä olemaan merkittävä vaikutus Helsingin keskustan ostoskäyttäytymiseen. Muuallakin maassa on rakennettu tai kehitteillä uusia liikekeskuksia taikka laajennettu olemassa olevia, mm. Lappeenrantaan, Vantaalle ja Raisioon. Kotkan vanhan sataman alueelle on suunnitteilla outlet-keskus ulkomaisin voimin.

Tavaratalokauppa on edelleen vaikeuksissa, mikä selvimmin näkyy Stockmannin kamppailussa volyymin ja kannattavuuden kanssa. Ehkä konkreettisin merkki todellisista ongelmista oli päätös sulkea Oulun tavaratalo. Helsingin keskustan tavaratalossa jatkuu shop-in-shop -kehitys, kun ensin Expert otti kodinkone- ja elektroniikkaosaston ja nyt maailman vanhin lelukauppa Hamley’s ottaa leluosaston tilat. Kehityksen voi olettaa jatkuvan. On mielenkiintoista nähdä, muuttuuko Stockmann enemmän ja enemmän Tukholman NK:n kaltaiseksi tavarataloksi.

Kansantalouden suhdannetilanteen jatkuessa edelleen huonona ja ihmisten ostomahdollisuuksien kaventuessa on kuitenkin myös selviä voittajia, jotka laajentavat kauppamääräänsä. Hinnan ollessa keskeinen ajuri menestyvät kaupat, jotka ovat kyenneet luomaan mielikuvan hyvästä hinta-laatusuhteesta. Tällaisia ovat ainakin Tokmanni ja Lidl, jotka ovat ilmoittaneet tavoitteekseen uusien myymälöiden avaamisen sekä tänä että ensi vuonna. Kotimaiseen kysyntään nojaavan kaupan kasvumahdollisuudet ovat muuten varsin pieniä, kun työttömyys kasvaa, käytettävissä olevat tulot eivät nouse ja säästämisastekin putosi jo viime vuonna nollaan. Odotettavissa onkin entistä kireämpää kilpailua, jossa ilman muuta syntyy myös häviäjiä.

Häviäjiä ovat kaiken kaikkiaan muuttotappioalueet sekä sellaiset alueet, jotka kärsivät väestön ikääntymisestä, korkeasta työttömyydestä ja alhaisesta tulotasosta. Niillä liiketilojen kysyntä tulee pysymään alhaisena, vajaakäyttö kasvamaan, vuokratasot putoamaan ja tilojen likviditeetti olemaan vähäistä.

Matti Ahrelma

CEO, MRICS

(Julkaistu lehdessä Vapaat Toimitilat 6/2015)

ILMOITUS Tuotanto- ja varastotilaa Jyväskylän Eteläporttiin - uudisrakennukseen etsitään kumppaneita

11/2021

ILMOITUS Tuotanto- ja varastotilaa Jyväskylän Eteläporttiin - uudisrakennukseen etsitään kumppaneita

11/2021

Toimitilamarkkinan tulisi nyt puhaltaa yhteen hiileen ja luoda koko alaa hyödyttävä toimintamalli

7/2020

Toimitilamarkkinan tulisi nyt puhaltaa yhteen hiileen ja luoda koko alaa hyödyttävä toimintamalli

7/2020