Artikkelit

Kiinteistömarkkinoiden volyymin kasvu jatkuu

Kiinteistömarkkinoiden volyymin kasvu jatkuu19/2016

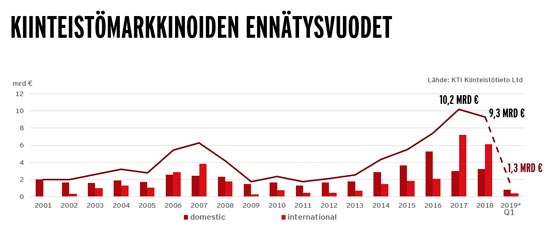

Kun vuonna 2015 kauppavolyymi kasvoi edellisen vuoden runsaasta neljästä miljardista eurosta 5,5 miljardiin euroon, ollaan tämän vuoden elokuussa jo noin yli 4,5 miljardin euron tasolla, mikä ennakoi kuluvasta vuodesta ennätysvilkasta.

Markkinoiden vilkkauteen vaikuttavat pääosin samat syyt kuin aiemminkin eli matala korkotaso, vaihtoehtoisten sijoitusmahdollisuuksien rajallisuus sekä finanssipääomien kumuloituminen. Tarjontaan puolestaan vaikuttavat mahdollisuudet myydä suuriakin portfolioita voitolla, yritysten kiinnostus keventää taseitaan sekä lukuisten rahastojen tuleminen purkuvaiheeseen.

Suomen talouskasvu on ollut hyvinkin vaatimatonta eikä tulevinakaan vuosina ole odotettavissa merkittävästi myönteisempää kehitystä, kiinteistösijoitusmarkkinat elävät vilkkainta aikaa sitten finanssikriisin. Tilanne on verrattavissa vuosien 2005–2007 kehitykseen, jolloin suomalaiset markkinat varsinaisesti alkoivat kiinnostaa käytännössä kaikkia ulkomaisia, Eurooppaan sijoittavia kiinteistösijoittajia.

Kiinteistömarkkinoiden pääasiallinen kiinnostus on keskittynyt Helsingin pääkaupunkiseudun markkinoihin ja muualla maassa paikalliset sijoittajat hallitsevat. Pääkaupunkiseudun ulkopuoliset markkinat saattavat kiinnostaa suomalaisia institutionaalisia sijoittajia, mikäli kohteen tuotto ja muut ominaisuudet ovat merkittävästi parempia kuin Helsingin seudulla ja mikäli kohteen koko on riittävä kompensoimaan yksittäisen kohteen hallinnoimisesta syntyvän kustannuksen. Ulkomaiset sijoittajat ostavat kohteita muualta maasta pääsääntöisesti osana portfolioita, jolloin pääpaino kuitenkin on Helsingin seudulla.

Poikkeuksena maantieteellisestä keskittyneisyydestä ovat asunto- ja hoiva-alan portfoliokaupat, joissa kohteet voivat sijaita pääasiassa muualla kuin Helsingin seudulla.

Pääkaupunkialueen muuttovoitto, dynamiikka ja markkinoiden koko pitävät yllä kiinnostusta kaikenlaisiin kiinteistöihin.

Vaikka markkinoiden pääpaino onkin pääkaupunkiseudulla, myös muualla Suomessa löytyy sekä kiinnostavia kohteita että aktiivisia ostajia. Pääosassa ovat paikalliset tai yksityisluontoiset sijoittajat, kehittäjät tai käyttäjäostajat. Myyjien näkökulmasta oikealla hinnoittelulla ja paikallisten markkinoiden ymmärtämisellä on keskeinen merkitys onnistuneille kaupoille.

Vuokramarkkinoilla vallitsee edelleen toimistotilojen ylitarjonta, mikä tulee olemaan pitkäaikainen ilmiö eikä poistu uusien työpaikkojen myötä. Ei ole odotettavissa sellaista talouskasvua, jolla tyhjänä tai vajaakäytössä oleva toimistokanta tulisi käyttöön. Käyttäjien tiloille kohdistuvat vaatimukset muuttuvat, pyritään yhä tehokkaampaan tilankäyttöön ja erilaiset yhteiskäyttö- ja joustoratkaisut tulevat kilpailemaan perinteisten toimistomarkkinoiden kanssa. Ylitarjontaa vähentää osaltaan toimistorakennusten konvertoiminen muuhun käyttöön tai niiden purkaminen ja tontin uuskäyttö.

Varsinkin vanhemmat, perinteiset huonekonttorit tulevat kärsimään pysyvästä ylitarjonnasta, jonka voi ennustaa vieläpä lisääntyvän, kun käyttäjien toiveet etääntyvät tarjonnasta. Keskeisimmät toimistokiinnostuksen alueet ovat tällä hetkellä keskusta, Ruoholahti, Vallila, Leppävaara, lentokentän seutu ja Kalasatama. Kiinnostusta lisääviä alueita tulevat olemaan Keilaniemi ja uusi Pasila.

Toimistojen keskivuokrissa on edelleen laskupaineita, joskin suosituimmilla alueilla vuokrat ovat pysyneet stabiileina. Vaikka nimelliset neliövuokrat ovatkin pääosin laskupaineista huolimatta säilyneet, erilaiset insentiivit ovat alentaneet tosiasiallisia vuokria. Vuokranantajat pyrkivät aktiivisesti pitämään kiinni hyvistä vuokralaisistaan ja ovat valmiita antamaan merkittäviäkin etuja vuokrasopimuksia uusittaessa: järkevää toimintaa, sillä vuokralaisen vaihtuminen merkitsee lähes aina myös kuluja.

Olli-Pekka Mustonen

Head of Research

Newsec Valuation Oy

(Julkaistu lehdessä Vapaat Toimitilat 7/2016)

ILMOITUS Tuotanto- ja varastotilaa Jyväskylän Eteläporttiin - uudisrakennukseen etsitään kumppaneita

11/2021

ILMOITUS Tuotanto- ja varastotilaa Jyväskylän Eteläporttiin - uudisrakennukseen etsitään kumppaneita

11/2021

Toimitilamarkkinan tulisi nyt puhaltaa yhteen hiileen ja luoda koko alaa hyödyttävä toimintamalli

7/2020

Toimitilamarkkinan tulisi nyt puhaltaa yhteen hiileen ja luoda koko alaa hyödyttävä toimintamalli

7/2020